नेपालमाला

नेपालमाला

काठमाडौँ : चालु आर्थिक वर्षको अन्तिम दिन (असार मसान्त) सम्म बैंक तथा वित्तीय संस्थामा करिब सवा ६ खर्ब रुपैयाँ थुप्रिएको छ । करिब सवा ५ खर्ब कर्जायोग्य रकम र एक खर्ब रुपैयाँ अधिक तरलता गरी कुल सवा ६ खर्ब वित्तीय प्रणालीमा थुप्रिएको सरकारी तथ्यांकले देखाएको छ । निक्षेप धेरैले बढ्दा कर्जा प्रवाहको वृद्धिदर न्यून रहेकाले करिब सवा ६ खर्ब रुपैयाँ बैंक तथा वित्तीय संस्थामा थुप्रिएको हो ।

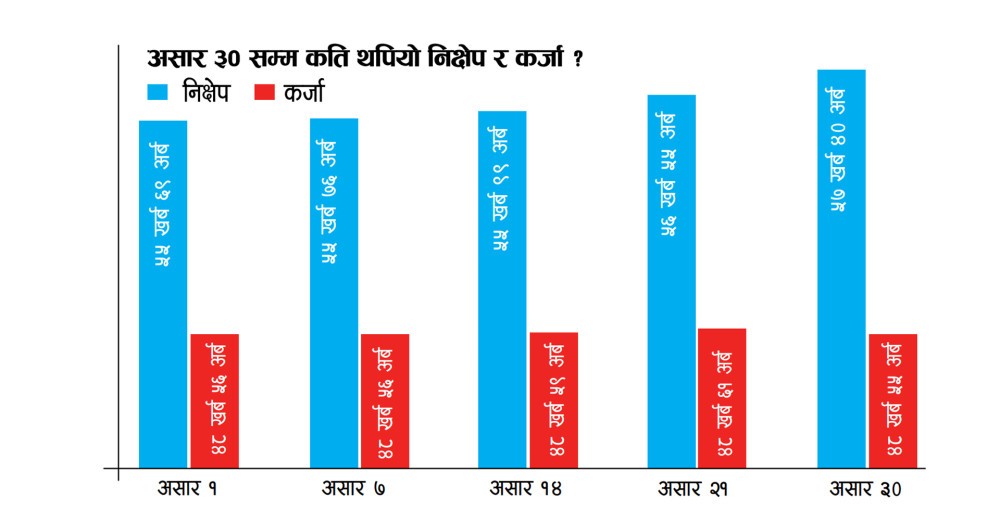

अहिले वित्तीय प्रणालीमा रहेको रकम (पैसा) आगामी आर्थिक वर्षभर सबै बैंक तथा वित्तीय संस्थालाई कर्जा प्रवाह गर्न चाहिनेभन्दा बढी हो । असार मसान्तमा वित्तीय प्रणालीमा रहेको निक्षेप जोगाउँदा मात्र पनि बैंकहरूलाई आगामी आर्थिक वर्षभर कर्जा दिनका लागि आवश्यक पैसा (स्रोत) उपलब्ध हुने जानकारहरू बताउँछन् । ०७९ असार १ देखि ०८० असार ३० सम्म बैंक तथा वित्तीय संस्थामा ५ खर्ब ७७ अर्ब रुपैयाँले निक्षेप बढेको छ भने १ खर्ब ३७ अर्ब रुपैयाँले मात्र कर्जा विस्तार भएको छ । चालु आर्थिक वर्षमा निक्षेपको वृद्धिदर ११.१८ र कर्जाको २.९१ प्रतिशत छ । आन्तरिक अर्थतन्त्र मन्दीमा रहेकाले चालु आर्थिक वर्षमा कर्जा माग निकै कम रह्यो भने लगातार बढिरहेको रेमिट्यान्स र सरकारी खर्च बढेकाले बैंकहरूमा निक्षेपको वृद्धिदर राम्रो भएको हो ।

पछिल्ला वर्षमा कर्जा वृद्धिको अवस्था, बजेटमा तय भएको आर्थिक वृद्धिको लक्ष्य र राष्ट्र बैंकको कर्जा विस्तारको लक्ष्य हेर्दा आगामी आर्थिक वर्ष निजी क्षेत्रतर्फ कर्जा विस्तारका लागि ४ देखि ५ खर्ब रुपैयाँ आवश्यक पर्छ । असार मसान्तमै उक्त रकम वित्तीय प्रणालीमा जम्मा भइसकेकाले बैंकहरूलाई सहज रहेको विज्ञहरूको भनाइ छ । आउँदो वर्षभर कर्जा विस्तार गर्न आवश्यक रकम बैंकमा जम्मा भइरहेकाले बैंकहरूलाई तरलता चाप नहुने वित्तीय क्षेत्रका विज्ञ परशुराम कुँवर क्षेत्रीले बताए ।

‘लगानीयोग्य रकमका हिसाबले आगामी आर्थिक वर्ष बैंकहरूलाई समस्या हुने सम्भावनै छैन,’ क्षेत्रीले भने, ‘मुख्य विषय उद्योगी व्यवसायीले कर्जाको माग गर्छन् कि नाइँ भन्ने हो ।’ निजी क्षेत्रले दुई कारणले कर्जाको माग गर्छ– एउटा, नयाँ व्यापार विस्तार गर्न र अर्को, भइरहेको व्यवसाय बढाउन । यसका लागि उनीहरूको आत्मविश्वास बढ्ने खालको नीतिगत व्यवस्था सरकारले गर्नुपर्ने उनको भनाइ छ । निजी क्षेत्रको आत्मबल खस्किएकाले कर्जा माग घटेको उनले जनाए ।

राज्यको चालु खाता अझै पनि घाटामा छ, यसकारण मौद्रिक नीतिमार्फत राष्ट्र बैंक धेरै उदार भएर जान सक्ने अवस्था नरहेकाले क्षेत्रगत रूपमा कडा र नरम नीति अंगीकार गर्नुपर्ने उनको सुझाव छ । ‘आगामी आर्थिक वर्ष एसएमई, कृषि, उद्योग, पर्यटनलगायत उत्पादनमूलक क्षेत्रमा निकै सस्तो ब्याजदरमा कर्जा प्रवाह गर्ने नीति ल्याउनुपर्छ,’ उनले थपे, ‘तर विलासिता र अनुत्पादक वस्तुको आयातका लागि प्रवाह हुने कर्जामा निकै कडा नीति हुनुपर्छ ।’

गत आर्थिक वर्षमा बैंक तथा वित्तीय संस्थाले ५ खर्ब ३९ अर्ब रुपैयाँ कर्जा प्रवाह गर्दा ४ खर्ब १९ अर्ब रुपैयाँ निक्षेप संकलन गरेका थिए । गत वर्षभरमा प्रवाह गरिएको कुल कर्जामध्ये अघिल्लो ६ महिनामा ५ खर्ब ६ अर्ब रुपैयाँ र पछिल्लो ६ महिनामा ३३ अर्ब रुपैयाँ प्रवाह भएको छ । गत आर्थिक वर्षको अघिल्लो ६ महिनामा बैंकहरूले आक्रामक रूपमा कर्जा विस्तार गरेकै कारण पछिल्लो ६ महिनामा राष्ट्र बैंकले ऋण विस्तारमा कडा नीति ल्यायो । जसका कारण पछिल्लो ६ महिनामा ३३ अर्ब रुपैयाँ मात्र कर्जा प्रवाह भयो ।

गत शनिबारसम्म बैंकहरूको औसत कर्जा निक्षेप (सीडी) अनुपात ८१.६२ प्रतिशत छ । राष्ट्र बैंकको निर्देशनअनुसार बैंकले ९० प्रतिशतसम्म सीडी अनुपात कायम गर्न पाउँछन् । गत शनिबारसम्म बैंकहरूको कुल निक्षेप ५७ खर्ब ४० अर्ब रुपैयाँ छ । यो तथ्यांकका आधारमा बैंकहरूसँग करिब ५ खर्ब रुपैयाँ कर्जा योग्य रकम छ । आर्थिक वर्ष सकिदासम्म वित्तीय प्रणालीमा थप निक्षेप आउने भएकाले लगानीयोग्य रकम झनै बढ्ने अनुमान छ ।

चालु आर्थिक वर्षमा भने तरलताको अवस्था निकै सहज रह्यो । बैंकहरूमा निक्षेप थपिने क्रमले निरन्तरता पाइरह्यो भने माग नहुँदा धेरै कर्जा प्रवाह हुन सकेन । यद्यपि चालु आर्थिक वर्षमा तरलताको अवस्था सहज हुने बलियो संकेत देखिएको राष्ट्र बैंक अनुसन्धान विभाग प्रमुख प्रकाशकुमार श्रेष्ठले बताए । ‘तरलताको अवस्था निकै सहज छ । कर्जाको माग धेरै छैन, अर्थतन्त्रको अवस्था हेर्दा ठूलो परिमाणमा कर्जा मागको सम्भावना छैन,’ उनले भने ।

मासिक रूपमा निक्षेप र कर्जा वृद्धिको अवस्था हेर्दा एक महिना (गत साउनमा) निक्षेप घटेको छ भने चार महिना (गत फागुन, वैशाख, जेठ र असारमा) कर्जा घटेको छ । बाँकी सबै महिनामा निक्षेप र कर्जा दुवै बढेका छन् । तर निक्षेप करिब सवा ११ प्रतिशतले बढ्दा कर्जाको वृद्धिदर करिब २.९१ प्रतिशत मात्रै छ । यसअनुसार यही असारमा मात्र बैंकहरूमा १ खर्ब ६८ अर्ब रुपैयाँले निक्षेप बढेको छ भने ५ अर्ब रुपैयाँले कर्जा घटेको छ । बैंकहरूलाई गत पुससम्म ऋणपत्रमार्फत संकलन गरेको रकम पनि निक्षेपमा गणना गर्न पाउने सुविधा दिइएको छ । असार मसान्तसम्म स्थानीय तहको खातामा रहेको रकमको ८० प्रतिशतसम्म निक्षेपमा गणना गर्न पाउँछन् । यी दुवै व्यवस्था हट्दा पनि बैंकहरूलाई करिब २ खर्ब रुपैयाँ बराबर निक्षेपमा कमी आउने हो । त्यसले पनि बैंकहरूको तरलतामा चाप नपर्ने जानकारहरू बताउँछन् ।

नयाँ आर्थिक वर्ष सुरु भए पनि निजी क्षेत्रबाट कर्जाको माग बढिहाल्ने अवस्था देखिन्न । आन्तरिक अर्थतन्त्र मन्दीमा रहेकाले उद्योगी व्यवसायीले थप लगानी बढाउन नचाहेको जानकारहरूको भनाइ छ । अर्थतन्त्रका बाह्य सूचक सकारात्मक रहेको, तरलताको अवस्था सहज रहेको अवस्थामा निजी क्षेत्रको आत्मबल बढाउन राष्ट्र बैंकले आगामी मौद्रिक नीति उदार नीति ल्याउनुपर्ने राष्ट्र बैंकका पूर्वकार्यकारी निर्देशक त्रिलोचन पंगेनीले जनाए ।

नयाँ आर्थिक वर्षको सुरुवातसँगै वाणिज्य बैंकहरूले ब्याजदरमा लगाउँदै आएको नियन्त्रण (भद्रसहमति) हटाएका छन् । योसँगै बैंकहरूलाई स्वतन्त्र रूपमा निक्षेपको ब्याजदर निर्धारण गर्न बाटो खुलेको छ । पछिल्लो पटक संघले ०७८ पुसदेखि निरन्तर रूपमा ब्याजदरमा ‘भद्रसहमति’ गर्दै आएको थियो । वित्तीय प्रणालीमा पर्याप्त तरलता रहेको भन्दै गत बिहीबार बसेको बैंकर्स संघको बैठकले यसअघिको ‘भद्रसहमति’ तोड्ने निर्णय गरेको हो । बैंकहरूले सिन्डिकेट गरेकाले ब्याजदर घट्न नसकेको आरोप लागिरहेका बेला संघले यस्तो निर्णय गरेको हो । यो निर्णयपछि अब बैंकहरूले यही असार ३१ गतेसम्म साउन महिनाका लागि आआफ्नो ढंगले ब्याजदर निर्धारण गर्नेछन् ।

ब्याजदरमाथिको नियन्त्रण हटेपछि कर्जाको ब्याजदर घट्छ वा बढ्छ भन्ने चौतर्फी चासो छ । बजारमा तरलताको अवस्था र राष्ट्र बैंकको नीतिगत व्यवस्थाले गर्दा आउँदा महिनामा कर्जाको ब्याजदर घट्ने सम्भावना रहेको नेपाल बैंकर्स संघका अध्यक्ष सुनील केसीले जनाए । वित्तीय प्रणालीमा पर्याप्त लगानीयोग्य रकम रहेको, वाणिज्य बैंकहरूले कर्जा र निक्षेपको ब्याज अन्तर (स्प्रेड) ४ प्रतिशतभित्रै कायम गर्नुपर्नेलगायत कारण कर्जाको ब्याजदर घट्ने केसीको दाबी छ । ब्याजदर स्वतन्त्र छाडेसँगै साउनका लागि धेरै बैंकले निक्षेपको ब्याजदर घटाएका छन् भने थोरैले मात्र बढाएका छन् ।